Nawet wysokie zarobki nie gwarantują kredytu, jeśli tuż przed wnioskiem popełnisz jeden z kosztownych błędów finansowych. Sprawdź, czego kategorycznie unikać, aby zbudować wiarygodność w oczach banku i nie stracić szansy na wymarzoną nieruchomość.

Artykuł został opracowany na podstawie merytorycznej rozmowy z Joanną Adamiec, doświadczoną ekspertką kredytową. Materiał stanowi kompendium wiedzy oraz zestaw praktycznych porad eksperckich w zakresie przygotowania do kredytu hipotecznego, ze szczególnym uwzględnieniem najczęstszych błędów, które mogą prowadzić do obniżenia zdolności kredytowej lub negatywnej decyzji banku.

Uzyskanie pozytywnej decyzji kredytowej nie jest jednorazowym zdarzeniem, lecz efektem procesu, który często rozpoczyna się na wiele miesięcy przed złożeniem wniosku. Bank analizuje nie tylko aktualną sytuację finansową klienta, ale również historię jego zachowań płatniczych oraz stabilność dochodów w dłuższym horyzoncie czasowym.

Zapraszamy do wysłuchania 37. odcinka podcastu z Bartoszem Łuczakiem i Joanną Adamiec

Każda decyzja finansowa podjęta w tym okresie — nawet pozornie niewielka — może wpłynąć na ocenę ryzyka kredytowego. Brak świadomego przygotowania do kredytu hipotecznego jest jedną z najczęstszych przyczyn odmowy finansowania, nawet w przypadku osób osiągających relatywnie wysokie dochody.

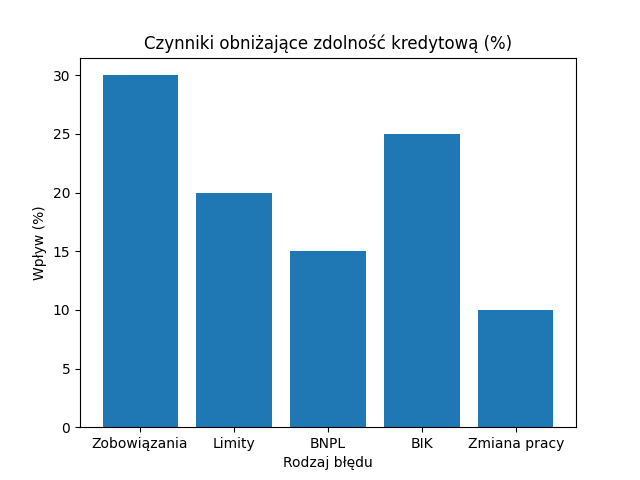

Czerwone flagi przed kredytem

Czerwone flagi przed kredytemZaciąganie nowych zobowiązań tuż przed wnioskowaniem o kredyt hipoteczny znacząco obniża zdolność kredytową. Dotyczy to zarówno klasycznych kredytów gotówkowych, jak i popularnych rat 0% na sprzęt elektroniczny czy wyposażenie mieszkania. Bank każdą miesięczną ratę traktuje jako stałe obciążenie budżetu i odejmuje ją od dochodu rozporządzalnego. W praktyce nawet niewielkie zobowiązanie może przełożyć się na spadek dostępnej kwoty kredytu o kilkanaście lub kilkadziesiąt tysięcy złotych. Podobnie oceniane są leasingi, które dodatkowo obciążają profil finansowy klienta w sposób długoterminowy.

| Parametr | Skrócenie okresu | Obniżenie raty |

| Oszczędność odsetek | Najwyższa | Niższa |

| Czas spłaty | Krótszy | Bez zmian |

| Wysokość raty | Bez zmian | Niższa |

| Efekt długoterminowy | Najbardziej korzystny | Umiarkowany |

| Bezpieczeństwo płynności | Niższe | Wyższe |

Częstym błędem jest przekonanie, że nieużywane produkty kredytowe nie wpływają na zdolność kredytową. W rzeczywistości banki uwzględniają przyznane limity jako potencjalne zobowiązanie, które klient może wykorzystać w dowolnym momencie.

Najczęściej przyjmuje się, że kilka procent dostępnego limitu (np. 3–5%) stanowi hipotetyczną miesięczną ratę. W efekcie posiadanie kilku kart kredytowych lub wysokiego limitu w rachunku może istotnie obniżyć zdolność kredytową, nawet jeśli środki te nie są faktycznie wykorzystywane. Z tego względu przed rozpoczęciem procesu kredytowego rekomendowane jest zamknięcie zbędnych limitów oraz uzyskanie potwierdzenia ich likwidacji.

Systemy płatności odroczonych (BNPL) oraz produkty pozabankowe, takie jak chwilówki, są przez banki oceniane bardzo negatywnie. Nawet terminowa spłata takich zobowiązań może być interpretowana jako sygnał problemów z zarządzaniem bieżącymi finansami lub braku wystarczających oszczędności.

W praktyce częste korzystanie z takich rozwiązań może obniżyć scoring w BIK i zwiększyć prawdopodobieństwo odmowy kredytu hipotecznego. Dla analityka bankowego jest to istotna „czerwona flaga”, świadcząca o podwyższonym ryzyku klienta.

Jedną z najczęstszych przyczyn odmowy kredytu są drobne, często zapomniane zaległości. Mogą to być nieopłacone mandaty, zaległości za parkowanie czy niewielkie niedopłaty do rachunków. Informacje te trafiają do rejestrów takich jak BIK, KRD czy BIG i są widoczne dla banku na etapie analizy wniosku.

Nawet niewielka zaległość może zablokować proces kredytowy i doprowadzić do utraty zadatku wpłaconego przy rezerwacji nieruchomości. Dlatego kluczowe jest wcześniejsze sprawdzenie swojej historii kredytowej oraz uregulowanie wszystkich zobowiązań przed rozpoczęciem procedury kredytowej.

Stabilność dochodu jest jednym z najważniejszych elementów oceny zdolności kredytowej. Zmiana pracy tuż przed złożeniem wniosku, nawet na lepiej płatną, może zostać negatywnie oceniona z powodu braku wymaganej ciągłości zatrudnienia.

Jeszcze większe ryzyko wiąże się ze zmianą formy zatrudnienia, np. przejściem z umowy o pracę na działalność gospodarczą. W takim przypadku większość banków wymaga co najmniej 12 miesięcy prowadzenia działalności, co może znacząco opóźnić możliwość uzyskania kredytu hipotecznego.

Skuteczna współpraca z ekspertem kredytowym wymaga pełnej otwartości w zakresie sytuacji finansowej. Ukrywanie zobowiązań, poręczeń czy innych obciążeń finansowych jest działaniem ryzykownym i najczęściej kończy się negatywną decyzją banku na późnym etapie procesu. Analitycy bankowi dysponują szerokimi narzędziami weryfikacyjnymi, dlatego brak transparentności uniemożliwia przygotowanie właściwej strategii kredytowej. W konsekwencji może to prowadzić nie tylko do odmowy finansowania, ale również do utraty zadatku.

Jednym z najpoważniejszych błędów jest rozpoczęcie procesu od wyboru nieruchomości, bez wcześniejszej analizy zdolności kredytowej. Podejmowanie decyzji pod wpływem emocji często prowadzi do sytuacji, w której klient rezerwuje lokal, na który nie uzyska finansowania. Prawidłowa kolejność działań powinna rozpoczynać się od konsultacji z ekspertem kredytowym, weryfikacji rejestrów oraz optymalizacji sytuacji finansowej. Dopiero na tej podstawie można bezpiecznie określić realny budżet i przystąpić do poszukiwania nieruchomości.

Więcej praktycznych wskazówek dotyczących przygotowania do kredytu hipotecznego oraz unikania najczęstszych błędów znajduje się w najnowszym odcinku podcastu Pewnego Lokalu z udziałem Joanny Adamiec.

Posłuchaj nowego odcinka podcastu o dopłatach do kredytów.

Zachęcamy do obejrzenia naszych specjalistów.

Czy ten artykuł był pomocny?

Działamy na terenie całej Polski.

Możemy wykonać audyt nieruchomości w dowolnym terminie.

Nasi prawnicy są wyspecjalizowani konkretnie w prawie nieruchomości.

Ustandaryzowane raporty z analiz umów rezerwacyjnych i deweloperskich.

Doświadczenie z setek audytów technicznych i prawnych w jednym miejscu.

Zobacz jedną z naszych lekcji.

Audyt nieruchomości to nie tylko równe posadzki i bezpieczne instalacje.

Kliknij na ikonę ![]()

żeby dowiedzieć się

więcej o usłudze!