Sprawdź, jakie pułapki finansowe mogą zablokować Twój kredyt hipoteczny i jak profesjonalnie przygotować się do rozmowy z bankiem. Odkryj praktyczne wskazówki ekspertki, które pomogą Ci nie tylko uzyskać finansowanie, ale i zachować bezpieczny domowy budżet.

Artykuł został opracowany na podstawie merytorycznej rozmowy z Joanną Adamiec, doświadczoną ekspertką kredytową z zespołu Kredyt Mentor. Przedstawione wnioski stanowią praktyczne kompendium wiedzy na temat tego, jak banki obliczają zdolność kredytową oraz jakie czynniki realnie wpływają na decyzję kredytową.

Zdolność kredytowa to jeden z kluczowych parametrów analizowanych przez bank przed udzieleniem finansowania hipotecznego. W praktyce oznacza ocenę, czy kredytobiorca będzie w stanie regularnie i terminowo spłacać raty kredytu wraz z odsetkami, przy jednoczesnym zachowaniu stabilności finansowej w codziennym funkcjonowaniu.

Zapraszamy do wysłuchania 37. odcinka podcastu z Bartoszem Łuczakiem i Joanną Adamiec

Nie jest to wyłącznie wynik matematyczny generowany przez algorytmy bankowe. Zdolność kredytowa stanowi kompleksową ocenę sytuacji finansowej klienta, obejmującą poziom dochodów, ich stabilność, strukturę wydatków, historię kredytową oraz czynniki demograficzne. Dopiero zestawienie tych elementów pozwala bankowi realnie ocenić poziom ryzyka.

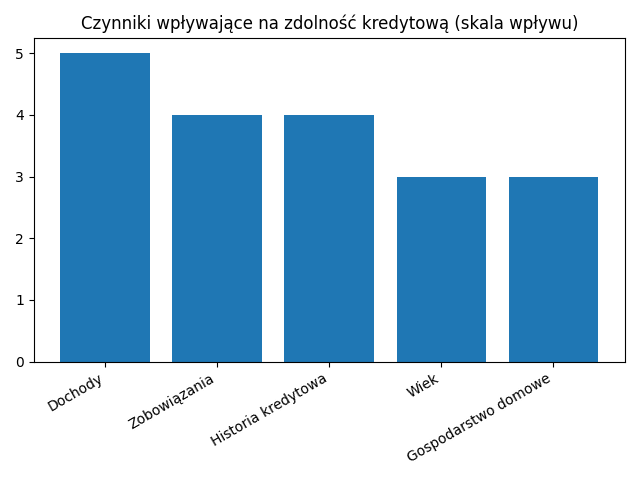

Co wpływa na Twoją zdolność kredytową

Co wpływa na Twoją zdolność kredytowąProces obliczania zdolności kredytowej opiera się na analizie dochodu rozporządzalnego, czyli kwoty pozostającej po odjęciu wszystkich stałych zobowiązań oraz kosztów utrzymania gospodarstwa domowego. To właśnie ta wartość stanowi podstawę do określenia maksymalnej wysokości raty.

Banki wykorzystują własne modele analityczne, uwzględniające wiele zmiennych jednocześnie. Analizowana jest nie tylko wysokość dochodu, ale również jego stabilność i powtarzalność. Istotne znaczenie ma także sposób dokumentowania dochodów oraz ich przewidywalność w czasie.

Dochody stanowią fundament oceny kredytowej, jednak ich forma ma istotny wpływ na końcową decyzję banku. Najbardziej preferowane są stabilne źródła dochodu, takie jak umowa o pracę na czas nieokreślony, szczególnie przy dłuższym stażu zatrudnienia.

W przypadku działalności gospodarczej, kontraktów B2B czy umów cywilnoprawnych analiza jest bardziej szczegółowa. Banki wymagają wykazania ciągłości dochodów oraz oceniają ich stabilność w dłuższym okresie. Warto pamiętać, że podejście banków do tych samych dochodów może się różnić, co wpływa na wysokość zdolności kredytowej.

Czynnik Wpływ na zdolność kredytową Dochody Im wyższe i stabilniejsze, tym większa zdolność Forma zatrudnienia Etat oceniany najlepiej, działalność wymaga analizy Zobowiązania Obniżają zdolność poprzez zmniejszenie dochodu Karty i limity Obniżają zdolność nawet gdy nie są używane Historia kredytowa Pozytywna zwiększa szanse, negatywna je ogranicza Liczba osób w gospodarstwie Więcej osób = wyższe koszty utrzymania Wiek Wpływa na okres kredytowania i wysokość raty

Posiadane zobowiązania mają bezpośredni wpływ na zdolność kredytową, ponieważ zmniejszają dochód rozporządzalny. Analizie podlegają nie tylko aktywne kredyty, ale również dostępne limity finansowe.

Karty kredytowe, limity w rachunku czy zakupy na raty 0% są traktowane jako potencjalne obciążenie, nawet jeśli nie są wykorzystywane. Bank przyjmuje część dostępnego limitu jako hipotetyczne zobowiązanie. W efekcie nawet niewielkie produkty finansowe mogą znacząco obniżyć możliwą kwotę kredytu.

Historia kredytowa jest jednym z najważniejszych elementów oceny wiarygodności klienta. Dane z Biura Informacji Kredytowej pozwalają bankowi przeanalizować dotychczasowe zachowanie kredytobiorcy i ocenić jego rzetelność.

Regularne spłaty budują pozytywny scoring, natomiast opóźnienia mogą znacząco obniżyć szanse na uzyskanie kredytu. Banki analizują również inne rejestry, dlatego nawet drobne zaległości finansowe mogą mieć wpływ na decyzję kredytową.

Bank bierze pod uwagę także sytuację życiową kredytobiorcy. Liczba osób w gospodarstwie domowym wpływa na poziom kosztów utrzymania, które są uwzględniane w analizie. Istotny jest również wiek klienta, który determinuje maksymalny okres kredytowania. Krótszy okres spłaty oznacza wyższą ratę, co bezpośrednio wpływa na zdolność kredytową.

Jednym z najważniejszych wniosków jest rozróżnienie między maksymalną zdolnością kredytową a bezpiecznym poziomem zadłużenia. Banki dopuszczają wysokie obciążenie dochodu ratą kredytu, jednak z perspektywy finansów domowych może to być ryzykowne. Rekomenduje się, aby rata kredytu nie przekraczała 25–30% dochodów. Pozwala to zachować stabilność finansową oraz ograniczyć ryzyko problemów ze spłatą w przyszłości.

Problemy z uzyskaniem kredytu często wynikają z błędów popełnianych przed złożeniem wniosku. Należą do nich brak przygotowania finansowego, aktywne limity kredytowe oraz nadmierne korzystanie z produktów odroczonych. Istotnym błędem jest także brak konsultacji z ekspertem kredytowym, co może prowadzić do nieoptymalnych decyzji i obniżenia szans na uzyskanie finansowania.

Aby zwiększyć szanse na uzyskanie kredytu hipotecznego, należy odpowiednio przygotować swoją sytuację finansową. Kluczowe znaczenie ma uporządkowanie zobowiązań, poprawa historii kredytowej oraz realistyczne podejście do wysokości przyszłej raty.

Więcej praktycznych wskazówek znajdą Państwo w najnowszym odcinku podcastu Pewnego Lokalu: Czy 2026 to rok dla kredytobiorców? - rozmowa z ekspertką Joanną Adamiec

Posłuchaj nowego odcinka podcastu o dopłatach do kredytów.

Zachęcamy do obejrzenia naszych specjalistów.

Czy ten artykuł był pomocny?

Działamy na terenie całej Polski.

Możemy wykonać audyt nieruchomości w dowolnym terminie.

Nasi prawnicy są wyspecjalizowani konkretnie w prawie nieruchomości.

Ustandaryzowane raporty z analiz umów rezerwacyjnych i deweloperskich.

Doświadczenie z setek audytów technicznych i prawnych w jednym miejscu.

Zobacz jedną z naszych lekcji.

Audyt nieruchomości to nie tylko równe posadzki i bezpieczne instalacje.

Kliknij na ikonę ![]()

żeby dowiedzieć się

więcej o usłudze!