Stawka podatku od nieruchomości jest co roku ustalana przez radę gminy. Wbrew pozorom jednak nie tylko samorząd ma wpływ na ostateczną wysokość stawki, ale także minister finansów, który wydaje co roku specjalne obwieszczenie. To właśnie w nim zawarte są maksymalne stawki kwotowe opłat i podatków lokalnych na kolejny rok. Tym samym rada gminy zachowuje wprawdzie dowolność przy ustalaniu stawki, jednak ostatecznie musi poruszać się w granicach ustalonych przez ministra finansów.

Warto też pamiętać, że stawki podatku od nieruchomości różnią się między sobą także, jeśli chodzi o przeznaczenie nieruchomości. Na przykład stawka od 1m2 powierzchni użytkowej budynku związanego z prowadzeniem działalności gospodarczej, jest znacząco wyższa od stawki za 1 m2 powierzchni użytkowej budynku mieszkalnego. Inna stawka obowiązuje także w przypadku gruntów – i tutaj również widoczny jest podział na grunty mieszkalne i związane z prowadzeniem działalności gospodarczej.

Zapraszamy do wysłuchania 49. odcinka podcastu z Piotrem Semeniukiem.

Przedsiębiorcy, którzy rejestrują firmę w mieszkaniu, muszą zatem zgłosić ten fakt gminie. To jej władze zdecydują, czy przedsiębiorca będzie zobowiązany do zapłaty wyższego podatku od nieruchomości, czy też będzie z tego obowiązku zwolniony.

Nasi Prawnicy pomogą Ci załatwić wszelkie niezbędne formalności tak żebyś czuł się bezpiecznie.

Tylko niewielka część nieruchomości jest wyłączona z opodatkowania. Należą do nich m.in. użytki rolne, grunty zadrzewione i zakrzewione na użytkach rolnych, lasy (z wyłączeniem terenów, na których prowadzona jest działalność gospodarcza), a także nieruchomości zajęte na potrzeby samorządu terytorialnego czy np. nieruchomości należące do państw obcych.

Warto też pamiętać, że oprócz właścicieli nieruchomości, do zapłaty podatku zobowiązani są również użytkownicy wieczyści nieruchomości.

Z obowiązku odprowadzania podatku od nieruchomości muszą się wywiązać: właściciele, użytkownicy wieczyści, samoistni posiadacze, a w niektórych przypadkach posiadacze zależni nieruchomości lub ich części będących własnością Skarbu Państwa lub jednostki samorządu terytorialnego.

Podatek od nieruchomości jest podatkiem naliczanym za cały rok. Jeśli jego wysokość nie przekracza 100 zł, właściciel nieruchomości obligatoryjnie płaci go jednorazowo. W sytuacji gdy podatek jest jednak wyższy, właściciel może zapłacić go w czterech ratach. Jest to rozwiązanie korzystne zwłaszcza dla przedsiębiorców - jednorazowa opłata roczna mogłaby w niektórych wypadkach poważnie zachwiać ich płynność finansową.

Jeśli właściciel nieruchomości wybierze płatność w ratach, jest zobowiązany do przestrzegania terminów wpłat. Raty należy kolejno płacić do 15 marca, 15 maja, 15 września i 15 listopada. W przypadku gdy właściciel nieruchomości wpłaca kolejne raty podatku terminowo, nie ponosi z tego tytułu żadnych dodatkowych opłat. Jeśli jednak następuje opóźnienie w płatności, odpowiedni organ gminy może naliczyć ustawowe odsetki za zwłokę.

Definicje i przepisy dotyczące podatku od nieruchomości wydają się dość jasne. Zatem możemy sobie zadawać pytanie — co tu jest do zmiany?

Odpowiedź na to pytanie jest jednak zaskakująca, bo do zmiany są podstawy, czyli definicje zawarte w ustawie. Wskazał na to Trybunał Konstytucyjny w wyroku z 4 lipca 2023 r. (sygn. SK 14/21). Sprawa dotyczyła skargi spółki z Kruszwicy. Wystąpiła ona do burmistrza z wnioskiem o stwierdzenie nadpłaty podatku od nieruchomości, ze względu na nienależyte ich zdaniem zakwalifikowanie silosów jako budowle. Ich zdaniem magazyny nasion powinny zostać opodatkowane jako budynki, czyli podlegać niższemu podatku od nieruchomości.

W konsekwencji sprawa trafiła do Trybunału, który wskazał na niezgodność z Konstytucją RP definicji budowli, która znajduje się w ustawie o podatkach lokalnych. Przytoczmy ją:

W ocenie Trybunału ta definicja budowli jest nieprecyzyjna, bo nie pozwala na jednoznaczne ustalenie przedmiotu opodatkowania. A w przypadku prawa podatkowego definicje powinny być autonomiczne, bez konieczności analizowania odrębnych przepisów, natomiast odwołania powinny odnosić się tylko do praw podatkowych.

Co więcej, sformułowanie „prawo budowlane” nie jest jednoznacznym odesłaniem do Ustawy prawo budowlane. Zatem w ocenie sędziów, możliwe są interpretacje obiektu również na podstawie różnych rozporządzeń.

Skutkiem wyroku TK jest utrata mocy obowiązującej definicji budowli po upływie 18 miesięcy. Zatem początkiem 2025 roku muszą zostać wprowadzone nowe przepisy. Powinny one doprecyzować przedmioty opodatkowania podatkiem od nieruchomości. Do tego czasu obecne przepisy nadal są obowiązujące.

Sprawa nieprecyzyjnej definicji budowli to nie jedyna wada obowiązujących przepisów.

Przepisy, które obecnie obowiązują, są ze sobą sprzeczne w zakresie opodatkowania miejsc w garażach wielostanowiskowych w budynkach wielomieszkaniowych. O co chodzi?

Zgodnie z przepisami Ustawy o podatkach lokalnych, garaże wielostanowiskowe w budynkach wielomieszkaniowych, które stanowią odrębne nieruchomości lokalowe, są traktowane inaczej w porównaniu z garażami niewyodrębnionymi prawnie. Czyli stanowiącymi element nieruchomości wspólnej.

Zatem jeżeli dla hali garażowej, w której znajdują się miejsca postojowe, założono odrębną księgę wieczystą, to są one opodatkowane jako pozostałe budynki. Czyli niezwiązane z lokalami mieszkalnymi. Czyli ich właściciele płacą znacznie więcej (niemal 10-krotnie) niż ci, których garaże nie mają odrębnej księgi.

Zwrócił na to uwagę Trybunał Konstytucyjny w wyroku z 18.10.2023 r., (SK 23/19). Orzekł on, że garaże znajdujące się w budynkach mieszkalnych, posiadające odrębną księgę wieczystą, nie powinny być opodatkowane wyższą stawką, niż mieszkanie w tym samym budynku. Zatem te przepisy również muszą zostać przez Ministerstwo doprecyzowane i ujednolicone.

Wśród ekspertów pojawiają się także głosy, że podatek od nieruchomości powinien uwzględniać także stopniowe zużycie się nieruchomości.

Z punktu widzenia gmin, podatek od nieruchomości jest jednym z głównych źródeł dochodów. Dlatego zmiany w Ustawie o podatkach i opłatach lokalnych muszą zostać przez Ministerstwo dobrze przeanalizowane. Ze swojej strony, zapewnia ono jednak, że w zmianach będą dążyć do zachowania fiskalnego statusu quo. Czyli, a więc aby nie wpłynęły one na obniżenie ani podwyższenie wpływów z podatku od nieruchomości.

Dlatego rozważane jest określenie zamkniętego katalogu obiektów podlegających opodatkowaniu, który będzie stanowił załącznik do nowej ustawy. W ten sposób miałyby zniknąć wątpliwości przy interpretowaniu przepisów. Zwłaszcza w przypadku takich budowli jak zbiorniki, kontenery, hale namiotowe, wiaty, czy inne urządzenia techniczne.

W związku z tym, że nowe przepisy muszą wejść w życie od 2025 r., a proces legislacyjny ma swoje ograniczenia czasowe, to możemy spodziewać się, że już w najbliższych tygodniach Ministerstwo opublikuje w Rządowym Centrum Legislacji projekt ustawy. Poznamy wtedy więcej szczegółów i będziemy mogli ocenić wpływ zmian na portfele właścicieli nieruchomości.

Materiał opracowany przez eksperta GetHome.pl – portalu nieruchomości na sprzedaż i wynajem.

Najnowszy odcinek podcastu otwiera serię o podatkach w nieruchomościach. Zapraszamy.

Na naszych kanałach pojawiła się druga część podcastu o podatku katastralnym. Zapraszamy.

Czy ten artykuł był pomocny?

Działamy na terenie całej Polski.

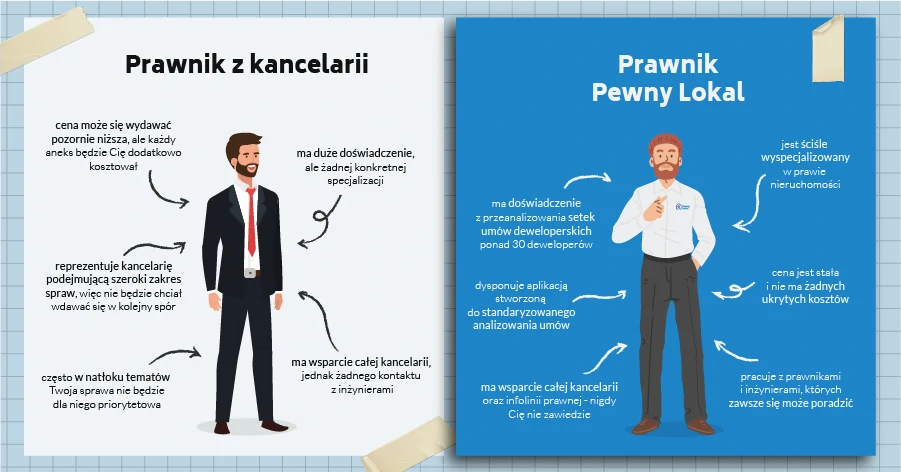

Nasi prawnicy są wyspecjalizowani konkretnie w prawie nieruchomości.

Sporządzenie raportu zajmie nam najczęściej 2 dni robocze.

Ustandaryzowane raporty z analiz umów rezerwacyjnych i deweloperskich.

Doświadczenie z setek audytów technicznych i prawnych w jednym miejscu.

Zapraszamy do obejrzenia odcinka podcastu o podatku katastralnym.

Audyt nieruchomości to nie tylko równe posadzki i bezpieczne instalacje.

Kliknij na ikonę ![]()

żeby dowiedzieć się

więcej o usłudze!